accountingquizzes.com

accountingquizzes.com

1. مقدمة عن جمعية المدققين الداخليين (IIA) 1.1 تاريخ وتأسيس جمعية المدققين الداخليين تأسيس IIA: تأسست جمعية المدققين الداخليين (The Institute of Internal Auditors – IIA) في عام 1941 في الولايات المتحدة، كرد فعل لاحتياجات الصناعة المتزايدة لتنظيم وتوحيد معايير التدقيق الداخلي. النمو والتوسع: على مر العقود، تطورت الجمعية لتصبح المنظمة العالمية الرائدة في مجال التدقيق الداخلي، مع فروع في …

أكمل القراءة »الإطار المفاهيمي للتقارير المالية

مقدمة الإطار المفاهيمي للتقارير المالية هو بمثابة العمود الفقري الذي تعتمد عليه المحاسبة في إعداد وتقديم القوائم المالية. يهدف إلى توفير الأساس المنهجي الذي يُعتمد عليه في إعداد المعلومات المالية التي تستخدمها مختلف الجهات، مثل المستثمرين والدائنين، لاتخاذ قرارات اقتصادية مستنيرة. يلعب الإطار دورًا رئيسيًا في توحيد الرؤية المحاسبية بين مختلف الدول والشركات، وذلك عبر تقديم إطار مرجعي يساعد على …

أكمل القراءة »المعيار المحاسبي الدولي رقم 1(IAS 1 ) عرض القوائم المالية

مقدمة:يعتبر معيار المحاسبة الدولي رقم 1 (IAS 1) أحد المعايير الأساسية التي تحكم إعداد وعرض القوائم المالية وفقًا للمعايير الدولية لإعداد التقارير المالية (IFRS). يهدف هذا المعيار إلى تعزيز الشفافية والمصداقية في عرض القوائم المالية، مما يساهم في اتخاذ قرارات اقتصادية مستنيرة من قبل المستثمرين والمستخدمين الآخرين. من خلال هذه المقالة، سنتناول بالتفصيل المتطلبات الرئيسية لمعيار IAS 1 وأهميته في …

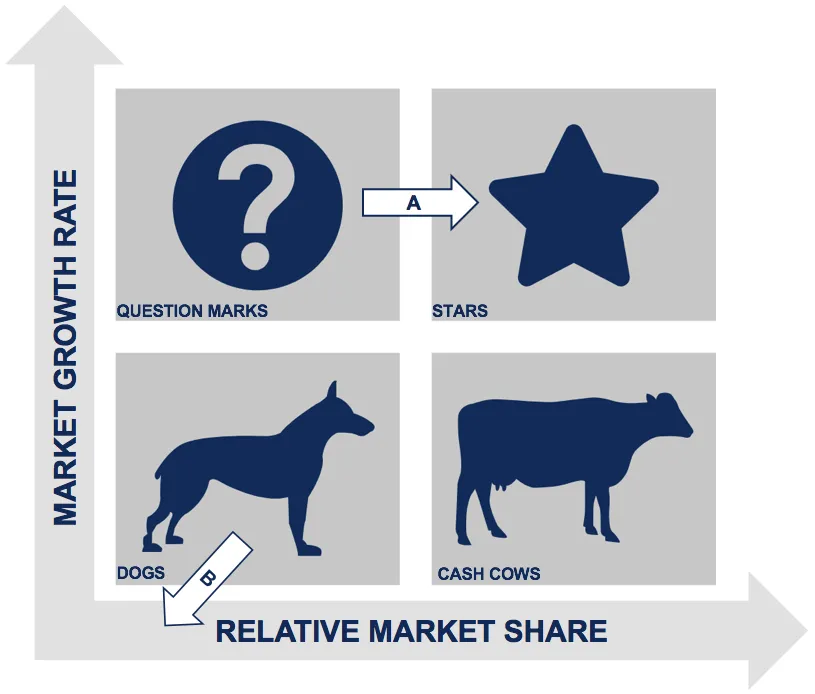

أكمل القراءة »مصفوفة مجموعة بوسطن الاستشارية (BCG Matrix)

مصفوفة مجموعة بوسطن الاستشارية (BCG Matrix) هي أداة تحليل استراتيجي تُستخدم من قبل الشركات لتقييم محفظة منتجاتها أو وحدات أعمالها. تم تطويرها في السبعينيات من قبل مجموعة بوسطن الاستشارية (Boston Consulting Group). تهدف المصفوفة إلى مساعدة الشركات على تخصيص الموارد بشكل فعال وتحديد الاستراتيجيات المناسبة لكل منتج أو وحدة عمل بناءً على وضعهم في السوق. المحاور الأساسية في مصفوفة BCG: …

أكمل القراءة »شات

Click Here

أكمل القراءة »اسئله اسس التدقيق الداخلي

الاطار المفاهيمي للمعايير الدوليه

Welcome to WordPress. This is your first post. Edit or delete it, then start writing!

أكمل القراءة »